Изменения в осаго. Изменения в осаго Будут ли изменения в осаго

9 июля 2014 года были приняты поправки в закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (ОСАГО) . Вступление в силу данных изменений было разделено на несколько стадий: со 2 августа 2014 г., с 1 сентября 2014 г., с 1 октября 2014 г. Часть изменений вступит в силу лишь в 2015 году, поэтому рассматривать их мы не будем.

Те изменения, которые уже вступили в силу коснулись многих разделов:

- Изменение лимитов выплат по договору ОСАГО

- Прямое возмещение убытков (ПВУ)

- Европротокол

- Изменения максимального значения износа транспортного средства и его деталей

- Сроки выплат потерпевшей стороне

- Возможность отремонтировать поврежденное ТС по ОСАГО

- Ответственность страховых компаний

- Независимая техническая экспертиза

Изменение лимитов выплат по договору ОСАГО.

Самой долгожданной поправкой в Закон об ОСАГО стало увеличение лимитов выплат страховых сумм потерпевшим.

Ранее лимиты выплат в Российской федерации составляли:

- не более 120 тысяч рублей.(При возмещении вреда, причиненного имуществу одного потерпевшего)

- не более 160 тысяч рублей (При возмещении вреда, причиненного жизни и/или здоровью потерпевшего)

- не более 160 тысяч рублей (При возмещения вреда, причиненного имуществу нескольких потерпевших, сумма выплаты делиться на всех потерпевших)

Понятно, что данные суммы слишком малы для полного возмещения ущерба потерпевшей стороне. Поэтому автовладельцы были вынуждены дополнительно оформлять полисы ДАГО, либо взыскивать оставшуюся сумму ущерба непосредственно с виновника через суд.

С 1 октября 2014 выплаты страховых сумм по ОСАГО при возмещении вреда имуществу потерпевшего увеличены до 400 000 рублей . Так же отменены ограничения на размер суммарных выплат при участии нескольких потерпевших. (Теперь каждая потерпевшая сторона имеет право на выплату в размере до 400 т.р ).

Следует отметить что изменения коснутся лишь автовладельцев оформивших полис ОСАГО после 1 октября 2014 года. Если ваш полис оформлен раньше, то расчет сумм выплат будет производиться по старым правилам.

Увеличение лимита выплат в части возмещения вреда жизни и здоровью потерпевшего произойдет только с 1 апреля 2015 года.

Новые изменения в ОСАГО вступили в силу с 1 октября 2014 года . Изменения в ОСАГО касаются только тех, кто покупает страховку ОСАГО с 1 октября 2014 года, и не распространяется на старые страховки. Разберем самые важные изменения в ОСАГО.

Здравствуйте, уважаемые читатели блога.

Основные изменения в ОСАГО заключаются в следующем:

- повышение лимита страховых сумм,

- обязанностей и ответственности страховщиков,

- сроков выплаты,

- неустойки,

- порядка изменения и применения страховых тарифов,

- порядка обращения и размеров выплат по европротоколу,

- порядка обращения за выплатой,

- обязанностей участников ДТП, прав,

- возможности ремонта по ОСАГО и порядка его осуществления,

- определение износа,

- выплат при обоюдной вине,

- порядка определения размера ущерба,

- порядка определения размера вреда здоровью,

- порядка выплат по случаю смерти потерпевшего.

Полный перечень изменений ОСАГО 2014-2015 г.г. вы можете посмотреть .

Для тех, кто заключил договор страхования ОСАГО с 1 октября 2014 года, лимит страховой суммы по ОСАГО за вред, причиненный имуществу, теперь будет составлять до 400 000 рублей за каждое транспортное средство, пострадавшее в ДТП. Если у вас договор ОСАГО был заключен раньше 1 октября 2014 года, то вам выплатят по старому лимиту (120 000-160 000 рублей).

Это хорошая новость для владельцев транспортных средств. Так как за время существования ОСАГО цены на запчасти, ремонт, да и на сами автомобили значительно выросли. Так же на основании Постановления Правительства РФ от 07.10.2014 N 1017 «Об утверждении правил установления размера расходов на материалы и запасные части при восстановительном ремонте транспортных средств» и «О внесении изменений в правила установления размера расходов на материалы и запасные части при восстановительном ремонте транспортных средств» произошли изменения ОСАГО в системе расчета предельной величины износа деталей. Раньше она составляла 80%, а теперь снижена до 50%. Это означает, что теперь участник ДТП сможет получить 50% стоимости повреждённой детали. Раньше собственник автомобиля старше 5 лет мог рассчитывать только на 20% от стоимости поврежденной детали.

Сокращены сроки выплат компенсации с 30 дней до 20 дней, правда, со следующими оговорками: страховая компания выплачивает компенсацию в течение 20-ти дней, если участник ДТП сначала показывает свой поврежденный автомобиль и предоставляет все документы своему страховщику и уже после этого обращается в независимую экспертизу. В противном случае страховая компания может отказать в выплате. За задержку выплаты свыше 20-ти дней страховщика будут штрафовать неустойкой.

Так же за отказ страховщика продать полис ОСАГО теперь будут штрафовать. Для четырех регионов — Москвы, Московской области, Санкт-Петербурга, Ленинградской области — с 1 октября 2014 года в порядке эксперимента увеличен лимит выплат по европротоколу до 400 000 рублей. Во всех остальных регионах России по упрощенной схеме (европротокол) страховщики будут выплачивать только 50 000 рублей.

Теперь о грустном. Так как повышение страховых сумм по возмещению вреда имуществу выросло до 400 000 рублей, то эти деньги нужно где-то, у кого-то взять. И поэтому с 11 октября 2014 года повышаются базовые тарифы ОСАГО и создается тарифный коридор. Следующее изменение базовых тарифов ОСАГО произойдет 1 апреля 2015 года . Очередные изменения тарифов ОСАГО могут проводиться не ранее, чем через год после утверждения предыдущих.

Базовый тариф ОСАГО на основании указа Центробанка России (N 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов») поднялся на 23-30%. А в зависимости от убыточности в регионе страховщики сами могут выбирать тариф, по которому будут страховать автовладельцев. Если вы живете в убыточном для страховой компании регионе, то она будет использовать повышение тарифа на 30% и наоборот.

К примеру, раньше для физических лиц, управляющих транспортным средством категории В, базовый тариф был 1980 рублей. Сейчас же значения базовой ставки составит минимум 2440 рублей, максимум - 2574 рубля. Разница и есть тарифный коридор. Добавлю, что никто не заставит вас менять старые полисы ОСАГО на новые или перезаключать договора. Старый полис будет действовать до истечения его срока.

Когда пойдете получать новый страховой полис, не забудьте взять следующие документы

- паспорт;

- СТС или ПТС;

- диагностическую карту ;

- водительское удостоверение собственника автомобиля (копии водительских удостоверений тех лиц, кого будете вписывать в полис).

Напомню, что ОСАГО — это ответственность вашей страховой компании перед теми, кто пострадал в ДТП от ваших действий.

На сегодня все. Если у вас есть юридические вопросы по налогам, то задавайте их юристу на блоге в форме внизу справа. Следующий раз поговорим с вами о новых правилах получения водительских прав .

Берегите себя и будьте счастливы!

Со 2 августа 2014 года в законе об ОСАГО появились серьезные поправки. Они касаются прав как автовладельца, так и страховой компании. По словам президента Российского союза автостраховщиков Павла Бунина, все изменения направлены на совершенствование системы ОСАГО и урегулирование проблемных моментов, которые были выявлены за 11 лет работы этого вида страхования.

Новое и старое

Для страховщиков был установлен штраф в размере 50 тысяч рублей за необоснованный отказ в оформлении ОСАГО или за навязывание каких-либо дополнительных страховок. Согласно поправкам в законе, страховщик сам и полностью отвечает за качество выполнения работ автосервисом, а также за их сроки. Он обязан рассмотреть страховой случай в течение 20 дней. Теперь недобросовестным страховщикам избежать ответственности за ненадлежащий ремонт не удастся. Также они будут нести ответственность по всем договорам, заключенным агентом или брокером. А у автовладельца появится выбор: компенсация за аварию деньгами или ремонтом. Здесь же стоит учитывать тот факт, что страховщик платит с учетом износа. С 1 октября уровень максимально возможного износа деталей будет снижен с 80 до 50

процентов. Отметим, что новые положения закона об ОСАГО касаются только для тех людей, которые заключили договор автогражданки после 1 сентября 2014 года. Для лиц, застраховавших свой автомобиль ранее, условия договора останутся прежними.

Неустойка за нарушение сроков выплат по ОСАГО будет составлять 1% от суммы выплаты (сейчас — 0,11%). О том, что делать, если вам отказывают в выплате по ОСАГО, мы говорили в .

Касается каждого!

Существуют изменения, относящиеся ко всем автовладельцам независимо от времени страхования их авто.

Со 2 августа после ДТП с участием двух транспортных средств, в котором нет пострадавших, автовладелец должен обращаться за выплатой только в свою страховую компанию.

С 1 сентября установлен обязательный досудебный порядок разрешения споров по ОСАГО. Он будет действовать до 1 июля 2015 года. Механизм разрешения споров функционирует следующим образом: недовольный работой страховщика автовладелец должен направить в страховую компанию аргументированную жалобу, приложить к ней соответствующие документы, а страховщик обязан в 5-дневный срок рассмотреть ее и ответить. В том случае, если при подаче иска в суд автовладелец не представит документы, подтверждающие его обращение с претензией в страховую компанию, суд оставит это дело без рассмотрения.

Повышение тарифов и лимитов ОСАГО

С 1 октября этого года вступят в силу поправки, согласно которым страховая сумма за имущественный вред по ОСАГО вырастет до 400 тысяч рублей. Сейчас выплата составляет 120 тысяч рублей. По словам страховщиков, это невозможно без увеличения тарифа, которое коснется всех автовладельцев. По расчетам Независимого актуарного информационно-аналитического центра действующий тариф необходимо повысить не менее чем на 11,8 процента. Страховщики утверждают, что несут колоссальные убытки, которые в некоторых регионах превышают 100 процентов.

Стоит упомянуть об увеличении лимита выплат по «европротоколу» (оформление ДТП без участия сотрудников ГИБДД) с 25 тысяч до 50 тысяч рублей. Что касается Москвы и области, и Санкт-Петербурга и Ленинградской области, то здесь сумма, в порядке эксперимента, увеличена до 400 тысяч.

Но всё это распространяется на полисы, проданные с 1 октября, для страховок, купленных ранее, лимиты остались прежние.

Коэффициент «возраст/стаж» водителя

Коэффициенты, которые касаются возраста и стажа водителя, остались. Согласно исследованию РСА, действующий коэффициент «возраст/стаж» водителя нуждается в существенной корректировке. Это связано с превалирующей аварийностью в некоторых возрастных сегментах. Конкретнее, по мнению РСА, старшие и более опытные водители субсидируют более молодых и менее опытных и, тем самым, переплачивают за полис ОСАГО.

Напомним, что сегодня предусмотрено 4 градации коэффициента в зависимости от сочетания возраста (до 22 лет/старше 22 лет) и стажа (до 3 лет/больше 3 лет): младше 22 лет и стаж менее 3 лет — коэффициент 1,8. Старше 22, но стаж менее 3 лет — коэффициент 1,7. Если водителю менее 22 лет, но стаж уже перевалил за три года — коэффициент 1,6. А все остальное — коэффициент 1.

РСА предлагает ввести 23 градации от коэффициента 2,52 (водитель младше 25 лет со стажем менее 1 года) до коэффициента 0,77 (водитель старше 45 лет со стажем более 11 лет).

Так будет выглядеть коэффициентная система в ближайшее время.

|

Стаж |

Возраст водителя |

|||

|

менее 25 лет |

25-32 года |

32-45 лет |

старше 45 лет |

|

| менее 1 года | ||||

| 1-2 года | ||||

| 2-4 года | ||||

| 4-7 лет | ||||

| 7-11 лет | ||||

| более 11 лет | ||||

ЦБ собирается установить потолок цены базового полиса автогражданки. Это будет сделано до 1 октября. Цена не должна быть увеличена более чем на 28,3 процента. Также Банк России планирует увеличить территориальные коэффициенты ОСАГО. Они затронут некоторые регионы.

Известно, что предложения об увеличении тарифа рассматриваются уже год – и не принимались. Если расширение обязательств страховщиков не подкрепить адекватными тарифами, то большое число компаний могут покинуть рынок. Только за прошлый год была отозвана лицензия на ОСАГО у 5 компаний, а в общей сложности с 2008 года от ОСАГО отказались 60 фирм из 161.

Чего еще ждать

С 1 апреля 2015 года ожидается увеличение выплат по ущербу жизни и здоровью пострадавших в ДТП до 500 тысяч рублей. На данный момент она равна 160 тысячам рублей.

P.S. С 2015 года полис ОСАГО можно .

Екатерина Петрова, Автоклуб78

Обязательное страхование - это отличная возможность финансово обезопасить себя от последствий ДТП. Изначальная идея законодателя о формировании своеобразного фонда, из которого будет возмещаться ущерб от аварий, очень хороша. Однако всех водителей сегодня так или иначе волнует стоимость ОСАГО в 2019 году. Цена данного пакета документов уже изменилась 3 раза, 1 октября 2014 года, 12 апреля 2015 года и в мае 2017 года.

Страховка ОСАГО цена: Изменения

В настоящий момент тариф увеличился более чем в 2 раза по сравнению с началом 2014 года, и он образуется путём нехитрых вычислений по специальной формуле, для того чтобы не запутаться сколько стоит страховка ОСАГО, рекомендуем воспользоваться калькулятором, который находится ниже).МинФин России подготовил целый пакет новшеств, которые начали реформы в отрасли ОСАГО. Напомним, что стоимость полиса ОСАГО увеличилась в начале на 30% (октябрь 2014 года), затем еще на 60% (апрель 2015 года).

Базовый тариф, который застыл на одной отметке последние 8 лет, увеличился до 4 118 рублей. При этом компенсация за причинённый вред имуществу (максимальная планка) выросла до 400 тысяч рублей, компенсация за причиненный вред здоровью выросла до 500 тысяч рублей.

От каких факторов зависит стоимость ОСАГО?

Как известно, существует 2 вида страхования - добровольное (КАСКО) и обязательное (ОСАГО). Последний вид также можно назвать принудительным, поскольку за отсутствие полиса предусмотрена ответственность. Цена КАСКО определяется путём соглашения между страховой компанией и клиентом. Что касается стоимости ОСАГО в 2019 году, тариф по-прежнему остаётся единым. Компании не могут закладывать в данную цену свой «интерес» и вынуждены довольствоваться сравнительно небольшим вознаграждением.

Если Вы не нашли своего варианта, Вам поможет , расчет производится бесплатно и онлайн.

Звоните и заказывайте прямо сейчас!

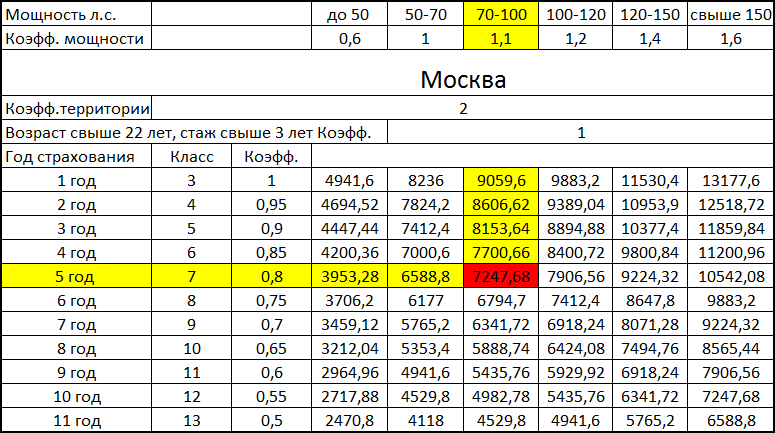

Данные таблицы предназначены для полисов с ограниченным списком водителей, при чем у всех водителей возраст больше 22 лет и стаж более 3 лет. Если же у Вас другие условия, Вам поможет

Сколько стоит страховка ОСАГО на машину в 2019 году

В настоящий момент стоимость ОСАГО в Москве складывается из следующих факторов:

- Стаж вождения и возраст страхователя. В его роли, как правило, выступает водитель;

- Регион, в котором зарегистрирована машина или другой вид транспорта;

- Мощность двигателя, которым оснащён автомобиль;

- Количество лиц, которые допущены к управлению машиной;

- Срок, на который заключается договор;

- Владелец: физическое или юридическое лицо.

Стоимость ОСАГО в 2019 году значительно отличается от прошлого года. При желании, сумму можно рассчитать, руководствуясь специальной формулой. Укажем лишь, что она состоит из следующих коэффициентов ():

- Тариф страховщика (ТБ - равен от 3432 до 4118 рублей);

- Регион регистрации (КТ: к примеру, в Москве составляет 2.0);

- Наличие страховых случаев (КБМ);

- Стаж вождения и возраст водителя (КВС);

- Количество водителей (КО, 1 или 1.8);

- Мощность двигателя (КМ, 0.6-1.6);

- Длительность использования авто (КС, до 10 месяцев - 0.5, после 10 - 1);

- Наличие или отсутствие нарушений правил страхования (КН, 1 или 1.5).

Таким образом, стоимость ОСАГО в 2019 году рассчитывается по новой формуле, элементы которой указаны выше. Особой нужды перемножать их самостоятельно не имеется, поскольку риск совершить ошибку велик.

Где выгоднее всего приобретать полис ОСАГО?

Если Вас интересует стоимость ОСАГО 2019, обязательно свяжитесь с нашим менеджером. Мы готовы оформить страховой полис для Вас или Вашей фирмы в кратчайшие сроки. Предлагая широкий набор инструментов, мы подбираем оптимальный вариант для каждого заказчика. Вас, безусловно, порадуют особые условия, которые мы предлагаем своим клиентам. Это доставка полиса, возможность оформить его дистанционно, консультации по выбору тех или иных пакетов.

Если Вас интересует стоимость ОСАГО 2019, обязательно свяжитесь с нашим менеджером. Мы готовы оформить страховой полис для Вас или Вашей фирмы в кратчайшие сроки. Предлагая широкий набор инструментов, мы подбираем оптимальный вариант для каждого заказчика. Вас, безусловно, порадуют особые условия, которые мы предлагаем своим клиентам. Это доставка полиса, возможность оформить его дистанционно, консультации по выбору тех или иных пакетов.

Не исключено, что страховка ОСАГО цена в Москве вырастет в самое ближайшее время. Данный регион считается достаточно опасным, так как здесь происходит очень много аварий. Это связано, в первую очередь, с низкой культурой вождения, но и достаточно аккуратные люди не застрахованы от ДТП. Всего один полис полностью снимает риски по компенсации ущерба, причинённого чужому автомобилю. Не ждите, пока Ваша страховка закончится: позвоните нам и закажите новый пакет прямо сейчас. Наши менеджеры ответят на любые Ваши вопросы, а также дадут рекомендацию по приобретению полиса КАСКО, необходимого владельцам новых и дорогих машин.

Можно ли ездить без полиса ОСАГО?

Учитывая, что стоимость ОСАГО 2019 достаточно высока, многие водители стремятся сэкономить. Казалось бы, если Вы не собираетесь попадать в ДТП, не нарушаете правила, то зачем покупать полис? Но уже первая встреча с инспектором ГИБДД продемонстрирует сомнительность этой экономии. Правоохранительные органы не станут оценивать мастерство вождения. Помимо штрафа, водитель получит отметку в талон, а информация о правонарушении будет занесена в базу.

Хотя, конечно, ГИБДД останавливает не всех, и, как показывает практика, можно годами ездить без полиса ОСАГО (такие прецеденты имеются). Но ведь всего одна авария может стоить водителю огромных денег. Средняя стоимость страховки - около 8 тысяч рублей, на эти деньги в дорогих автомобилях можно разве что поменять масло да накачать колёса. Даже небольшая царапина на заднем крыле BMW X5 «потянет» на 200-300 долларов, и, в случае отсутствия полиса, эти деньги будут взысканы с виновника аварии. Более серьёзные ДТП могут «стоить» несколько тысяч долларов. Зачем идти на такой риск и ездить без страховки? Если Ваш полис заканчивается и Вас интересует стоимость ОСАГО в Москве, обязательно свяжитесь с нашими менеджерами. Мы не только рассчитаем цену в кратчайшие сроки, но и доставим Вам необходимые документы. Оформление страховки займёт всего несколько минут!